안녕하세요 트루써니입니다 😄

ETF를 주식처럼 거래하다가 갑자기 우리나라만 명절등으로 쉬거나 미국만 쉴 경우 SPY 등 ETF가격이 차이가 많이 나서 ETF(상장지수펀드)의 가격 결정 메커니즘에 대해 공부하고 정리해 보려고요. ETF의 가격은 다음과 같은 주요 요소들로 구성됩니다

1. 시장 가격과 순자산가치(NAV)

ETF의 가격은 크게 두 가지로 나뉩니다

1-1. 시장 가격 (Market Price)

투자자들의 매수와 매도에 의해 실시간으로 결정되는 가격입니다. 이는 주식시장에서 ETF가 거래되는 실제 가격을 의미합니다.

실시간 수급 원리로 주식처럼 거래소에서 매수/매도 호가에 따라 결정됩니다.

(예) 삼성전자 주가가 급등하면 관련 ETF의 매수 수요가 증가해 시장 가격이 상승합니다

1-2. 순자산가치(Net Asset Value)

ETF가 보유한 기초 자산의 실제 가치를 나타냅니다. NAV는 일반적으로 전일 종가를 기준으로 계산되며, 더 정확한 현재 시점의 가치를 나타내는 iNAV(indicative Net Asset Value : 추정순자산가치)도 존재합니다.

일반 펀드에서는 1일 1 가격으로 매매할 수 있기 때문에 전일종가로 산출된 기준가격으로도 별문제가 없습니다만, ETF는 실시간으로 매매가 되기 때문에 현재 시점의 주가로 산출되는 더 정확한 iNAV가 필요한 거죠.

기초 자산의 총가치는 ETF가 보유한 주식, 채권 등 자산의 시장 가치 합계에서 운용비를 제외한 값입니다.

ETF의 순자산가치(NAV)는 보유 자산의 총가치에서 부채를 차감한 후 발행 주식 수로 나눈 값으로 계산됩니다.

(예) 미국 S&P 500 지수 ETF의 NAV는 구성 종목의 실시간 가격을 반영한 iNAV(추정순자산가치)로 계산됩니다.

<예시 1>

- 기초 자산(애플, 테슬라 등 50 종목): 100억 원

- 현금: 2억 원

- 부채(연간 운용비 0.5% 등): 1억 원

- 발행 주식 수: 500만 주

→ NAV = (100억 + 2억 - 1억) / 500만 주 = 2,020원/주

<예시 2> 미국 S&P 500 ETF (SPY)

- 기초 자산: S&P 500 구성종목 505개 주식

- 각 주식의 미국 시장 종가 반영

- 배당금, 이자 수입 등 현금성 자산 합산

- 연 0.0945% 운용보수 차감

- 총발행주식(9.2억 주)으로 나눔

→ 2023년 8월 23일 NAV: $440.52 / 시장가: $440.48 (0.01% 할인)

NAV는 전일 종가 시점

iNAV는 현재 가격 기준

2. 가격 결정 메커니즘

2-1. 수요와 공급

ETF의 시장 가격은 기본적으로 투자자들의 수요와 공급에 따라 결정됩니다. 매수 주문이 많으면 가격이 상승하고, 매도 주문이 많으면 가격이 하락합니다.

2-2. 차액거래(Arbitrage) 메커니즘

ETF의 시장 가격이 NAV와 크게 괴리될 경우, 대형 투자자(AP: Authorized Participants, AP, 지정참가회사)들이 이를 조정합니다

시장 가격이 NAV보다 높으면 AP는 ETF 수익증권을 새로 발행하고, 낮으면 ETF 수익증권을 상환합니다. 이 과정을 통해 ETF의 시장 가격은 장기적으로 NAV에 수렴하는 경향이 있습니다.

- <예시 1> 프리미엄 발생 시

한국 시장에서 미국 기술주 ETF의 수요 급증(미국 시장 휴장 중).

AP는 저렴한 가격으로 미국 주식 매입해서 ETF 발행사에 제출해서 생성된 ETF를 시장에 매도

결과: ETF 공급 증가로 시장 가격이 NAV 수준으로 하락

- <예시 2> 할인 발생 시

글로벌 금리 인상으로 채권 ETF 매도 급증한 경우에는 AP는 시장에서 할인된 ETF 대량 매수하여 ETF를 기초자산(채권)으로 환매하여

채권을 시장에 매도

결과: ETF 수요 증가로 시장 가격 상승

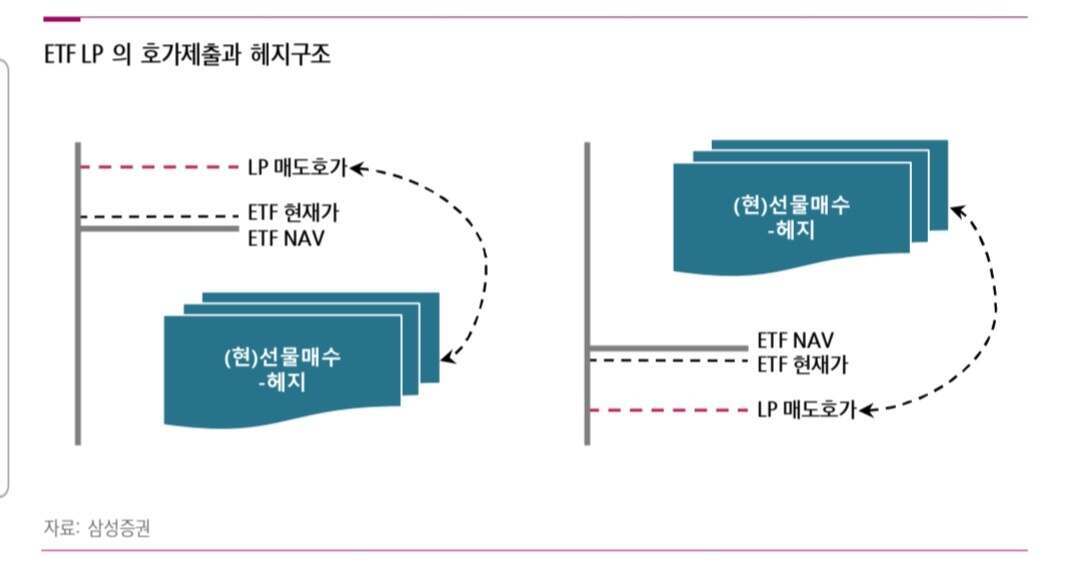

3. 유동성 공급자(LP) 제도

증권사들이 LP(유동성공급자 :Liquidity Provider) 역할을 하며, ETF의 유동성을 제공합니다. LP들은 AP 중에 계약된 회사로서 ETF가 다양한 호가에서 원활하게 거래되도록 유동성을 공급하고, 괴리율이 높아지면 NAV에 가까운 호가를 제출합니다.

<LP의 ETF가격조정 메커니즘 >

4. 실제 사례 분석

Case 1: 코로나19 초기 (2020년)

- 현상: 미국 주식형 ETF가 NAV 대비 5% 이상 할인 거래.

- 원인: 투자자들의 대량 매도로 인한 유동성 부족.

- 조치: AP가 ETF를 매수 → 기초주식 환매 → 시장 가격 회복

Case 2: AI 테마 열풍(2023년)

- 현상: 반도체 ETF의 시장 가격이 NAV 대비 3% 프리미엄

- 원인: NVIDIA 등 종목 급등에 대한 선반영 수요.

- 조치: AP의 추가 ETF 발행으로 1주일 내 괴리율 0.5%로 축소

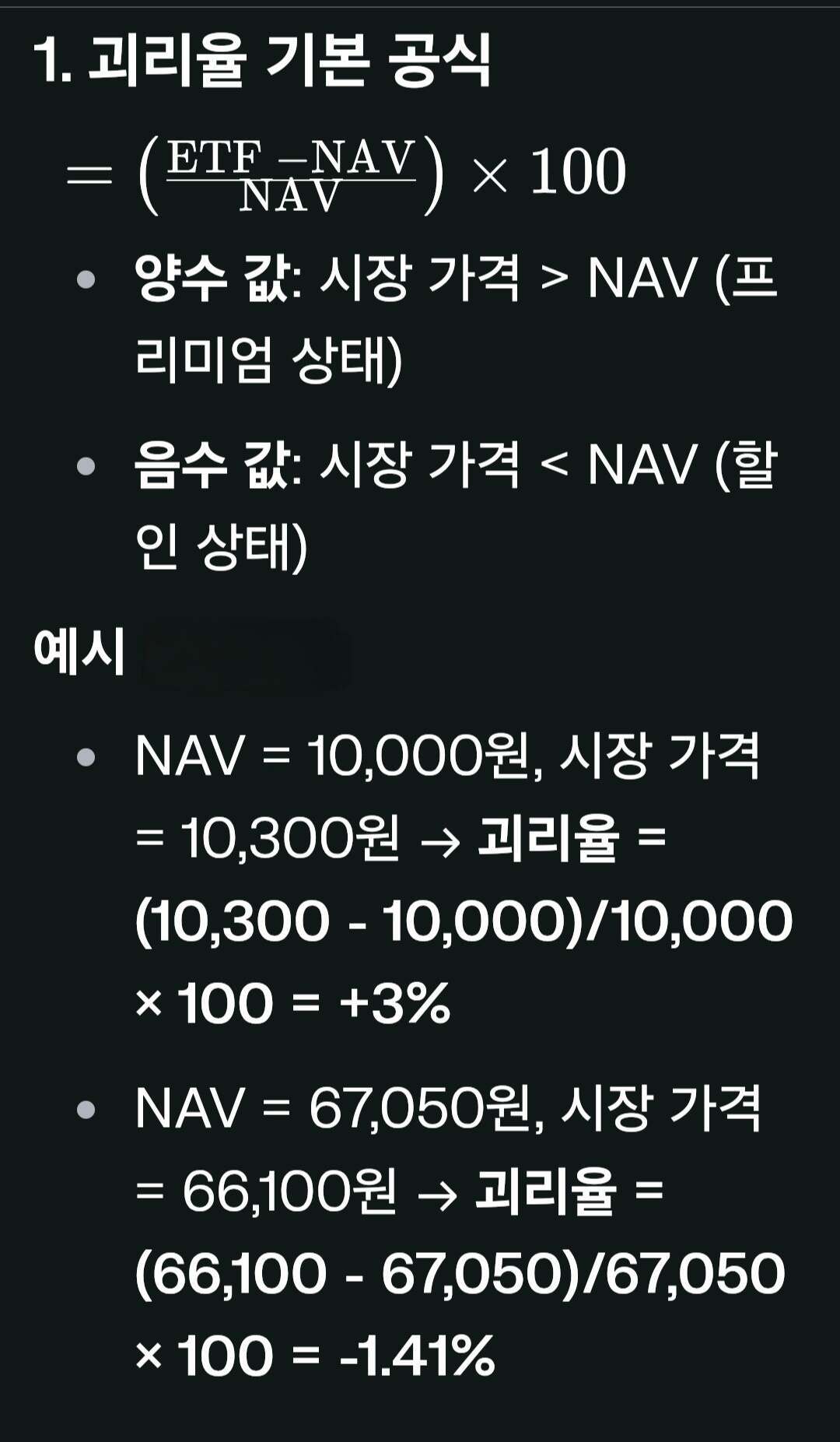

5. 괴리율과 거래시간

5-1. 괴리율

시장 가격과 NAV의 차이를 나타내는 지표로, 일반적으로 0.2% 이내로 관리됩니다. 괴리율이 낮을수록 가격이 정확하게 움직인다고 볼 수 있습니다. 유동성 높은 ETF를 선택해서 거래량이 많은 ETF일수록 괴리율이 적습니다

5-2. 거래 시간

LP의 호가 제출 의무가 없는 시간대(예: 장 시작 직후, 장 마감 직전)에는 괴리율이 벌어질 수 있으므로 주의가 필요합니다. LP 활동 시간 피하기: 오전 9:05~오후 3:20 사이 거래하는 게 좋겠습니다.

5-3. 해외 ETF

시차나 거래 시간의 차이로 인해 국내 ETF보다 괴리율이 더 크게 벌어질 수 있습니다.

이러한 메커니즘들이 복합적으로 작용하여 ETF의 가격이 결정되며, 투자자들은 이를 이해하고 고려하여 투자 결정을 내리는 것이 중요합니다.

결론

이로한 ETF가격 메커니즘은 장기적으로 ETF 가격이 기초자산 가치에 수렴하도록 설계되어 있습니다. 과도한 괴리율의 편차는 AP/LP의 개입으로 자연스럽게 해소됩니다.

'재테크 경제' 카테고리의 다른 글

| 브라이언 페이지의 책 <소득혁명>을 통해 본 패시브프러너가 되는 법 WAN계산법 (4) | 2025.02.04 |

|---|---|

| 나스닥100지수 구성 항목, Tsla가 가장 많이 포함된 ETF찾기, ETF별 구성 종목 확인 방법 (3) | 2025.02.04 |

| AI빅테크기업의 CAPEX 증대? CAPEX 와 OPEX개념 및 장단점 비교 (1) | 2025.02.01 |

| 딥시크의 부상으로 인한 AI 반도체 시장의 변화에 대한 전망 정리 (0) | 2025.01.31 |

| 중국 AI기업 딥시크에 대해 : 저가 GPU 활용 전략 AI 개발의 새로운 패러다임 (0) | 2025.01.29 |